Datum: 23.01.2017

Status: Niederschrift

Sitzungsort: Turnhalle Dunstelkingen

Gremium: Gemeinderat

Öffentliche Sitzung, 18:00 Uhr bis 20:00 Uhr

Nichtöffentliche Sitzung

Öffentliche Sitzung

zum Seitenanfang

1. Beratung und Beschlussfassung über die Haushaltssatzung und den Haushaltsplan 2017

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 1 |

Sachverhalt

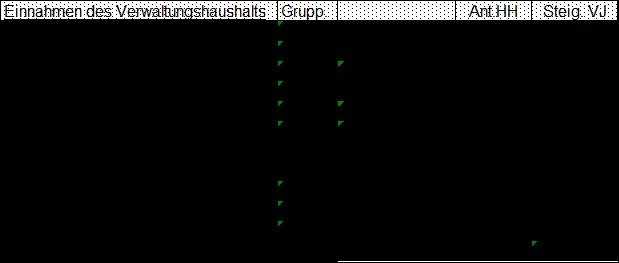

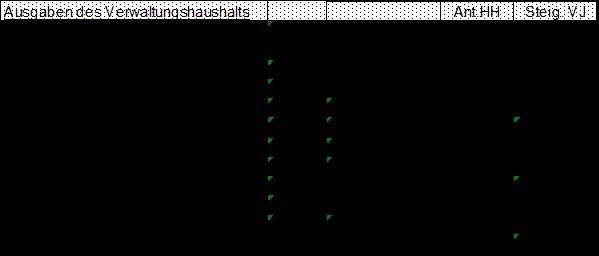

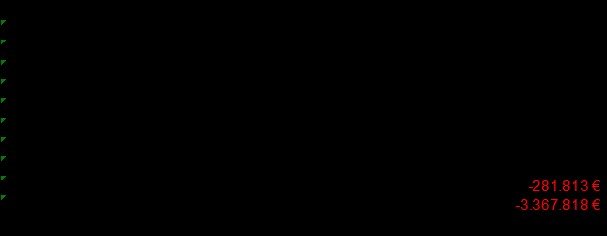

Verwaltungshaushalt

Einnahmen

Ausgaben

Einnahmen

Ausgaben

Allgemeine Rücklage

Schuldenstand

Dokumente

Download 2017-Haushalt_Gesamt.pdf

2. Beratung und Beschlussfassung über den Wirtschaftsplan 2017 des Eigenbetriebes Wasserversorgung und Beschluss über die Gebührenkalkulation

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 2 |

Sachverhalt

III. Vermögensplan

Nach § 2 der EigBVO muss der Vermögensplan enthalten

1. alle vorhandenen Finanzierungsmittel sowie die voraussehbaren Finanzierungsmittel und den Finanzierungsbedarf des Wirtschaftsjahres.

2. die notwendigen Verpflichtungsermächtigungen.

In der Ortsdurchfahrt Dischingen soll der 3. Bauabschnitt in der Ballmertshofer Straße durchgeführt werden. Hier muss die Wasserleitung zu einem großen Teil erneuert werden. Mit den angesetzten 240.000 € ist die gesamte Ortsdurchfahrt nach den bereits vorliegenden Abrechnungen und der erfolgten Vergabe durchfinanziert.

Für die Erneuerung der Wasserleitung vom Zwinkelweg bis zur Egau und in der Ortsdurchfahrt Hofen sind dieses Jahr wiederum die Planungskosten veranschlagt. Laut Finanzplanung sollen diese Maßnahme nun 2018 und 2019 durchgeführt werden.

Im Ortsteil Schrezheim muss in der Straße "Zum Fliegenberg" die gesamte Kanalisation erneuert werden. Dies führt dazu, dass auch die Wasserleitung ausgewechselt werden muss. Diese Maßnahme konnte 2016 wegen der nicht bewilligten Zuschüsse im Abwasserbereich nicht durchgeführt werden. Deshalb werden die Kosten von 80.000 € erneut veranschlagt.

In den Baugebieten in Ballmertshofen und Demmingen müssen weitere Bauplätze erschlossen werden, damit diese bebaut werden können.

Für neue Hausanschlüsse sind 10.000 € und für kleinere Erweiterungen und Anschaffungen 5.000 € angesetzt.

Weitere Ausgaben sind die

Auflösung der Ertragszuschüsse 29.260 € und die

Tilgungsausgaben 91.231 €

An Deckungsmitteln werden voraussichtlich eingenommen:

Jahresgewinn 29.922 €

Beiträge 20.000 €

Zuweisungen und Zuschüsse 0 €

Abschreibungen 100.000 €

Zum Ausgleich des Vermögensplans ist eine

Kreditaufnahme von 471.069 €

vorgesehen.

IV. Finanzplanung

Durch die größeren Investitionsmaßnahmen steigt auch beim EB Wasserversorgung in den kommenden Jahren die Verschuldung.

V. Stellenübersicht

Eine Stellenübersicht ist beim Eigenbetrieb "Wasserversorgung" entbehrlich, da kein eigenes Personal beschäftigt wird.

VI. Schuldenstand

Der Eigenbetrieb Wasserversorgung hat zum 01.01.2017 Schulden in Höhe von

1.598.586 €. Getilgt werden 91.231 € bei Neuaufnahmen von 471.069 €. Zum Jahresende ergibt dies einen Schuldenstand von 1.978.424 €.

VII. Ausblick

Durch die Gebührenanhebung um 0,20 € zum 01.01.2011 kann aus dem Erfolgsplan auch in den kommenden Jahren ein Gewinn erwirtschaftet werden, der zur Finanzierung der im Finanzplan enthaltenen Investitionen verwendet werden kann. Durch die hohen Investitionsausgaben, insbesondere die Erneuerungen in der OD Hofen und in Dischingen vom Zwinkelweg bis zur Egau, steigt in den Finanzplanungsjahren der Schuldenstand bis auf rund 2,3 Mio. € an.

Dokumente

Download W2017-Wirtschaftsplan_Gesamt.pdf

3. Beratung und Beschlussfassung über den Wirtschaftsplan 2017 des Eigenbetriebes Abwasserentsorgung und Beschluss über die Gebührenkalkulation

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 3 |

Sachverhalt

I. Allgemeines

In der Klausurtagung am 29.01.2003 hat der Gemeinderat den Grundsatzbeschluss für die Gründung der Eigenbetriebe "Wasserversorgung" und "Abwasserentsorgung" gefasst. Am 01.12.2003 wurden dann die entsprechenden Betriebssatzungen beschlossen. Seit dem 01.01.2004 wird die Abwasserentsorgung als Sonderrechnung geführt. Die rechtliche Grundlage ist das Eigenbetriebsgesetz (EigBG). Nach § 14 EigBG ist für jedes Wirtschaftsjahr ein Wirtschaftsplan aufzustellen. Dieser besteht aus dem Erfolgsplan, dem Vermögensplan und der Stellenübersicht.

II. Erfolgsplan

Nach § 1 der Eigenbetriebsverordnung (EigBVO) muss der Erfolgsplan alle voraussehbaren Erträge und Aufwendungen des Wirtschaftsjahres enthalten. Er ist mindestens wie die Gewinn- und Verlustrechnung zu gliedern.

Die Einnahmen und Ausgaben des Erfolgsplans belaufen sich auf 1.143.250 €.

Er schließt ausgeglichen ab.

An Fehlbeträgen aus Vorjahren werden dieses Jahr abgedeckt: 0 €

Ausgleichspflichtige Gewinne sind als Einnahme eingeplant: 69.885 €

III. Vermögensplan

Nach § 2 der EigBVO muss der Vermögensplan enthalten

2. die notwendigen Verpflichtungsermächtigungen.

Der Vermögensplan hat ein Volumen von 1.508.240 €.

Die Regenwasserableitung vom Zwinkelweg zur Egau wird mit Nachdruck gefordert. Deshalb sind für die Planung 20.000 € eingestellt.

Für die Ortsdurchfahrt Dischingen sind für die Restfinanzierung des 3. Bauabschnitt noch 255.000 € notwendig.

Die Bar- und Tilgungsumlage an den Abwasserzweckverband beträgt dieses Jahr voraussichtlich 36.640 €.

IV. Finanzplanung

1. einer Übersicht über die Entwicklung der Finanzierungsmittel und des Finanzierungsbedarfs des Vermögensplans entsprechend der für diesen vorgeschriebenen Ordnung, nach Jahren gegliedert, und

Im Finanzplan sind für die kommenden Jahre als größere Maßnahmen die Regenwasserableitung Zwinkelweg zur Egau, die Ortsdurchfahrt Hofen, das Regenüberlaufbecken Frickingen sowie die weitere Erschließung der vorhandenen Baugebiete enthalten.

VI. Schuldenstand

VII. Ausblick

Die Kamerabefahrung der Kanäle im Rahmen der Eigenkontrollverordnung wurde 2004 abgeschlossen. Bis Ende 2016 wurden Kanalsanierungen und -erneuerungen im Erfolgsplan in Höhe von 331.811 € und im Vermögensplan von 705.917 € vorgenommen.

Ab diesem Jahr sollen wieder Kamerabefahrungen vorgenommen werden, um ein aktuelles Bild der Kanalzustände zu erhalten und danach die weiteren Kanalsanierungen zu planen.

In die Gebührenkalkulation für 2017 wurden die Überschüsse aus 2014 und 2015 eingestellt. Zusammen sind dies 69.885 € die zum Ausgleich des Erfolgsplans beitragen. Der Abschluss 2015 im Vermögensplan war ausgeglichen.

Die begonnenen und anstehenden Maßnahmen erfordern auch in den kommenden Jahren weitere Neuverschuldungen. Dem Gebührenzahler zumutbar bleibt dies nur bei entsprechender Bezuschussung durch das Land.

Dokumente

Download 2017_Kalkulation Abwasser.pdf

Download A2017-Wirtschaftsplan_Gesamt.pdf

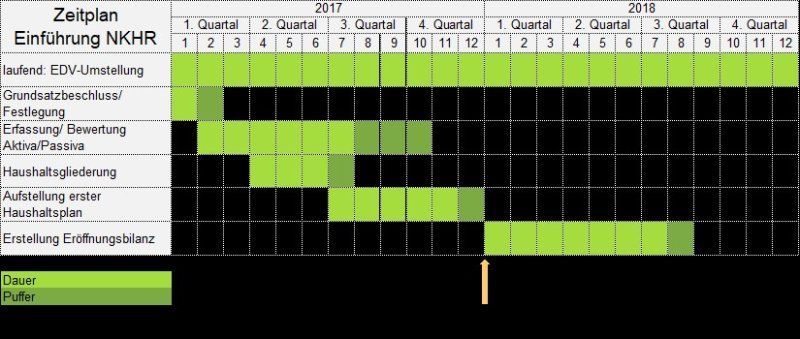

4. Einführung des NKHR zum 01.01.2018: Grundsatzbeschluss zum Einführungstermin und Festlegung des Terminplans

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 4 |

Sachverhalt

5. Aufstellung der Ergänzungssatzung "Bei der Brücke" in Ballmertshofen; Beschluss über die Aufstellung der Satzung und über die öffentliche Auslegung des Planentwurfes sowie die Beteiligung der Behörden und Träger öffentlicher Belange

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 5 |

Sachverhalt

Dokumente

Download Lageplan Abgrenzung Bei der Brücke.pdf

Download Lageplan Abgrenzung bei der Brücke 2.pdf

6. Änderung der Kalkulation und Änderung der Satzung über die Benutzung von Obdachlosen- und Flüchtlingsunterkünften der Gemeinde Dischingen

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 6 |

Sachverhalt

Dokumente

Download Fleinheimer Straße.pdf

Download Kalk_Flüchtl_Gebühren.pdf

Download Rosenbachstraße.pdf

Download Torstraße.pdf

7. Spendenannahmen

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 7 |

Sachverhalt

8. Einvernehmen zu Bauanträgen

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 8 |

8.1. Baugesuch Fischer Dietmar und Barbara, Ortsstraße 17, Hofen, Deckblattänderung - Umnutzung des ehem. Stalls ...

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 8.1 |

Sachverhalt

Dokumente

Download Lageplan Fischer, Hofen.pdf

8.2. Baugesuch Bahmann Susanne, Torstr. 7, Dischingen, Nutzungsänderung von einer Teilfläche des Erdgeschosses im bestehenden Wohnhaus zu einem Café

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 8.2 |

Sachverhalt

Dokumente

Download Lageplan Bahmann Susanne, Dischingen.pdf

9. Bekanntgaben

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 9 |

9.1. Bekanntgabe Bestellung und Widerruf Eheschließungsstandesbeamte

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 9.1 |

Sachverhalt

9.2. Bekanntgabe interkommunaler Kostenausgleich Kita

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 9.2 |

Sachverhalt

9.3. Bekanntgabe Termine

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 9.3 |

Sachverhalt

9.4. Bekanntgabe Grundstücksverkauf

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 9.4 |

Sachverhalt

Dokumente

Download Blasenfeld Eglingen.pdf

10. Anfragen

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 10 |

Sachverhalt

11. Bürgerfragestunde

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Gemeinderat | Gemeinderatssitzung | 23.01.2017 | ö | 11 |

Sachverhalt